Rendimento Nubank: veja quanto rende a conta Nubank com a Selic a 2,25% ao ano

O Comitê de Politica Monetária do Banco Central (COPOM) cortou a taxa básica de juros (Selic) nesta quarta-feira, 17, em 0,75%, levando a Selic a 2,25% ao ano, menor patamar da história.

Com isso. quem investe em renda fixa, com rentabilidade atrelada ao CDI ou à Selic, está tendo um retorno ainda menor, praticamente simbólico.

Investimentos como Tesouro Selic (LFT), poupança, conta Nubank e títulos como CDB, LCA e LCI foram diretamente afetados.

Dentro dos investimentos de renda fixa, a poupança desponta como o investimento preferido do brasileiro por sua simplicidade e segurança (a rentabilidade nominal nunca é negativa), embora o rendimento da poupança hoje não seja nem um pouco atrativo.

O Nubank oferece uma conta digital que pode ser utilizada para pagamento de contas, realização de transferências, pagamento de transações por cartões de crédito ou débito, transferências entre diferentes instituições financeiras por DOC e TED e, diferentemente de uma conta-corrente, seu dinheiro “parado” na conta rende automaticamente.

Entenda o que é e como funciona a conta Nubank. Veja também como se dá o rendimento da conta e as taxas sobre os rendimentos.

A conta Nubank é conta-poupança ou conta-corrente?

O Nubank não oferece conta-poupança. A conta Nubank, antiga Nuconta , também não é uma conta-corrente: ela é uma conta de pagamentos.

Dessa forma, o usuário pode realizar diversas transações (saques, depósitos, pagamentos, transferências etc.), mas sem pagar taxas de manutenção e seu dinheiro parado tem um rendimento de 100% do CDI.

Contando, ainda, com liquidez diária, diferentemente da poupança – que só tem seu rendimento no aniversário do depósito – e da conta corrente, que não apresenta rendimento do dinheiro parado.

Nubank rende mais que a poupança?

Para responder esta pergunta, primeiramente vejamos quanto rende a poupança.

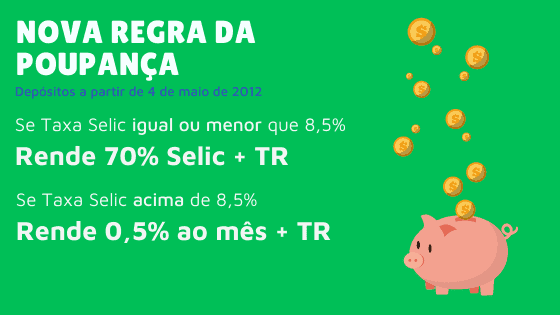

Qual o rendimento da poupança hoje?

A rentabilidade da poupança é definida de acordo com a Taxa Selic .

Quando a taxa selic for superior a 8,5% ao ano, o rendimento será de 0,5% ao mês + Taxa Referencial (TR) .

Por outro lado, quando a Taxa selic for menor ou igual a 8,5% ao ano, a caderneta de poupança renderá 70% da taxa Selic + TR .

Considerando que a Taxa Selic é, atualmente, 2,25% ao ano, temos que a poupança apresenta um rendimento mensal de 0,13% ou de 1,58% ao ano. A TR atualmente está zerada.

Para ficar mais claro, vamos considerar o exemplo a seguir:

- Rendimento de R$ 1.000,00 na poupança: A poupança renderá R$ 1,30 ao mês. No mês seguinte, o cálculo dos juros será feito sobre os R$ 1.001,30, e assim sucessivamente, de forma que ao fim de um ano, o investidor teria R$ 1.015,80, ou seja, teria um rendimento de R$ 15,80 no ano.

Vale lembrar que o rendimento da poupança é mensal e só será efetuado no aniversário da conta.

Por exemplo, se você fez o depósito no dia 18 de junho, o rendimento desse valor somente ocorrerá no dia 18 de cada mês subsequente.

Dessa forma, se você fizer um saque antes da data de aniversário da conta, perderá o rendimento do mês.

Vale lembrar que a poupança é um investimento isento de IOF e Imposto de Renda (IR).

Para informações mais detalhadas sobre a caderneta de poupança, acesse o nosso artigo completo sobre poupança.

Qual o rendimento da conta Nubank?

O dinheiro depositado na conta Nubank é rentabilizado automaticamente em 100% do CDI, que atualmente está em 2,2% ao ano ou 0,18% ao mês.

Para ficar mais claro, veja o exemplo a seguir:

- Rendimento de R$ 1.000,00 na conta do Nubank: a conta Nubank renderá R$ 1,80 ao mês. No mês seguinte, o cálculo dos juros será feito sobre os R$ 1.001,80, e assim sucessivamente, de forma que ao fim de um ano, o investidor teria R$ 1.022,00, ou seja, teria um rendimento de R$ 22,00 no ano.

Como vimos, a poupança convencional é rentabilizada de acordo com a Taxa Selic, apresentando um rendimento anual de 1,58% ao ano ou 0,13% ao mês, rendimento inferior ao da conta Nubank.

Vale destacar que sobre os rendimentos da conta Nubank incidem dois impostos: IOF e Imposto de Renda.

Deve-se considerar aqui que essas taxas incidem somente sobre os rendimentos e não sobre o valor depositado na conta.

Quando o IOF e o Imposto de Renda são cobrados?

O saldo líquido que você vê quando acessa a sua conta já teve o desconto do IR.

Já o IOF é um imposto regressivo e somente é cobrado quando você realiza alguma transação, como saque, transferência, pagamento de boleto etc., por exemplo.

Qual o valor do IOF na conta Nubank?

O valor cobrado referente ao IOF corresponde a uma porcentagem do rendimento que varia conforme o número de dias que o dinheiro ficou depositado na conta.

Para ficar mais claro, vamos considerar o exemplo a seguir:

- Se o depósito for de 3 dias, o IOF corresponderá a 90% dos rendimentos.

- Caso o depósito tenha sido de 10 dias, o IOF corresponderá a 66% dos rendimentos.

- Se o depósito for resgatado depois de 30 dias, não haverá incidência de IOF sobre os rendimentos.

Você pode consultar a tabela regressiva do IOF aqui.

Vale lembrar que os rendimentos retirados da conta depois de 30 dias não tem incidência de IOF, apenas de IR.

Qual o valor do Imposto de Renda na conta Nubank?

A alíquota do IR que incide sobre os rendimentos também varia de acordo com o prazo de aplicação do dinheiro na conta.

Dessa forma, quanto mais tempo o dinheiro fica ‘parado’, menor é a alíquota do IR que incidirá sobre ele.

Veja as alíquotas conforme o prazo:

- 22,5%: prazo de aplicação de até 180 dias .

- 20%: prazo de aplicação de 181 a 360 dias .

- 17,5%: prazo de aplicação de 361 a 720 dias .

- 15%: prazo de aplicação superior a 720 dias .

Conclusão

Mesmo com a cobrança de IOF e IR, a conta do Nubank continua apresentando rentabilidade superior à da poupança, independentemente do número de dias que você leva para resgatar o saldo.

Isso acontece porque a conta Nubank rende diariamente, enquanto a conta poupança rende somente no aniversário do depósito.

Sendo assim, como as taxas são cobradas apenas sobre o rendimento, e não sobre o valor inicial, a conta Nubank continua sendo mais vantajosa que a poupança.

Mais postes